Dünyada Deniz Taşımacılığı ve Akdeniz

Dr. Saygın Can OĞUZ

Uzman

Mavi Büyüme Politikaları Birimi

saygin.oguz@izka.org.tr

Malları üretildikleri yerden tüketilecekleri yere getiren deniz taşımacılığı yaşamımız için önemli bir yere sahiptir. Dünyada her yıl yaklaşık 11 milyar ton yük denizyolu ile taşınmaktadır. Dünya nüfusunu dikkate aldığımızda, kişi başına yaklaşık 1,5 ton yük limanlar ve lojistik ağlar vasıtasıyla insanlara ulaşmıştır. Bu büyüklük, küresel deniz taşımacılığının ne kadar büyük hacimlere ulaştığını ve artık yaşamımız için ne denli vazgeçilmez olduğunu ortaya koymaktadır.

Dünyada üretim yerleri ile tüketim yerleri arasında ilişkiyi kurmanın yanında denizcilik sektörü üretim için gerekli hammaddeyi sağlaması ile de önemli bir işlevi yerine getirmektedir. Yılda yaklaşık 2 milyar ton ham petrol, 1 milyar ton demir cevheri ve 350 milyon ton tahıl denizyolu ile taşınmaktadır. Karayolu, demiryolu veya hava yolu ile taşınması olanaklı olmayan bu hammaddeler tüm ülkeler için endüstriyel üretime dönüşmekte, istihdam, ihracat, şehirlerin inşası gibi konular için kaynak oluşturmaktadır. Kısaca denizyolu taşımacılığı refahın ve gelişmenin çok önemli bir unsurdur (ICS, t.y.).

Yarattığı ölçek ekonomisi ile denizyolu taşımacılığı ton başına en ucuz taşıma yöntemi olarak kabul edilmektedir. Somut bazı ürünlerden örnek verirsek deniz taşımacılığının maliyet etkisi bir bardak kahveye %0,12, bir şişe şaraba %4 ve bir spor ayakkabıya %5 ile sınırlı kalmaktadır (ICS, t.y.).

Son kırk yılda dünya nüfusunun yaklaşık iki katına çıkmasına karşın denizyolu ticaretinin neredeyse dört katına ulaşmasında bu taşımacılığın malları ucuza, büyük hacimlerde ve minimum çevresel ayak izi ile taşıma imkânı sunmasının önemi büyüktür. Tablo 1, 1970’den 2019 yılına yüklerin ve dünya nüfusunun gelişimini birlikte ele almaktadır.

Tablo 1: Uluslararası Deniz Taşımacılığının* ve Dünya Nüfusunun Gelişimi

| Yıl | Ham Petrol, Petrol Ürünleri ve Gazlar | Majör Kuru Dökme Yükler | Diğer Kuru Yükler** | Toplam Yük | Dünya Nüfusu (Milyar kişi) |

| 1970 | 1.440 | 448 | 717 | 2.605 | 3,7 |

| 1980 | 1.871 | 608 | 1.225 | 3.704 | 4,5 |

| 1990 | 1.755 | 988 | 1.265 | 4.008 | 5,3 |

| 2000 | 2.163 | 1.186 | 2.635 | 5.984 | 6,1 |

| 2010 | 2.752 | 2.232 | 3.423 | 8.408 | 7 |

| 2019 | 3.169 | 3.225 | 4.682 | 11.076 | 7,7 |

| 1970-2019 Değişim | %120 | %620 | %553 | %325 | %108 |

* Milyon ton yükleme. ** Minör kuru yükler, konteyner ve genel kargo

Dünyada endüstriyel üretimler ile öne çıkan gelişen ekonomiler yükleme ve boşaltmada en büyük paya sahip bölge durumundadır. 2019 yılında gelişmiş ekonomiler yükleme yapılan yüklerin %35,5’ine, boşaltma yapılan yüklerin de %34,1’ine sahip iken, gelişen ekonomilerin payı sırası ile %58’e %65’tir. Tablo 2 ekonomik bölgelere göre yük verilerini yansıtmaktadır.

Tablo 2: 2019 yılında Dünya Çapında Ekonomik Bölgelere Göre Yük Verileri

| Bölge | Yükleme (milyon ton) | Yüzde | Boşaltma (milyon ton) | Yüzde |

| Dünya | 11.075,9 | 100 | 11.083 | 100 |

| Gelişmiş Ekonomiler | 3.935,2 | 35,5 | 3.780 | 34,1 |

| Geçiş Ekonomileri | 715,8 | 6,5 | 102 | 0,9 |

| Gelişen Ekonomiler | 6.424,8 | 58 | 7.200,7 | 65 |

Deniz taşımacılığında yükleme ihracatı, boşaltma ise ithalatı ifade etmektedir. UNCTAD’a (2020) göre, 2019 yılında toplam yüklenen malların %41’i, boşaltılan malların %62’si Asya’da gerçekleşmiştir. Amerika ve Afrika’nın taşımacılığa etkisi marjinal düzeyde kalmaktadır. Asya’nın bu şekilde öne çıkmasının altında küresel imalat ve ticaret ağlarına daha fazla adapte olması yatmaktadır.

Deniz taşımacılığı üretim ve tedarik ilişkilerinin bir bileşeni olarak ortaya çıkmakta, aynı zamanda bu ilişkileri anlamamıza yardımcı olmaktadır. Mevcut durumda Asya küresel üretimde aldığı role bağlı olarak, deniz ticaretinin yarıdan fazlasını kendinde barındıran bir denizcilik merkezi haline gelmiş durumdadır. Doğuya kayan üretimin getirdiği hammadde ihtiyacı, Asya’nın boşaltma yüklerde en yüksek paya (%62) sahip olmasında etkendir. Kıyaslamak gerekirse, Asya kendisine en yakın orana sahip Avrupa’nın üç katından daha yüksek bir boşaltma hacmi sergilemektedir.

Şekil 1’de farklı taşımacılık bölgelerinde gerçekleşen yükleme ve boşaltma yüklerinin payları görülebilmektedir.

Şekil 1: Bölgelere Göre Uluslararası Deniz Ticareti (2019, toplam tonajdaki yüzde pay)

Belirtildiği üzere, uzun dönemli gözlemler dünya ticaretinin gelişimine bağlı olarak küresel deniz taşımacılığının artış içinde olduğunu ortaya koymaktadır. Pek çok kaynağın işaret ettiği üzere, boyutları hızlı biçimde büyüyen gemiler ve konteynerleşme neticesinde, farklı yük tipleri içinde son 30 yılda en fazla konteyner yükler gelişme göstermiştir. UNCTAD (2020) bu gelişmenin özellikle 2000’lerde başladığını ve hiperküreselleşme dalgası ile eşleştiğini vurgulamaktadır. UNCTAD ayrıca Çin’in 2001’de Dünya Ticaret Örgütü’ne girmesi ile başlayan hızlı endüstrileşmeye bağlı artan kuru yüklerin artışının da deniz taşımacılığının gelişimine önemli miktarda katkı verdiğine dikkat çekmektedir. Şekil 2 farklı yük tiplerinin son 30 yılda nasıl geliştiğini ortaya koymaktadır. 2000’lerde başlayan konteyner yük artışının, 2008 krizi ile birlikte kesintiye uğraması dışında, istikrarlı biçimde arttığı görülmektedir.

Şekil 2: Yük Tipine Göre Uluslararası Deniz Ticaretinin Gelişimi (1990=100)*

* Yukarıdan aşağıya sırası ile (1) konteyner, (2) majör kuru dökme yükler, (3) diğer kuru yükler, (4) ham petrol, petrol ürünleri ve gazlar

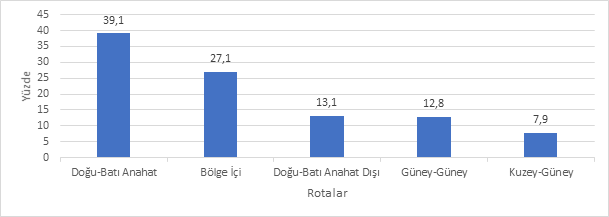

Buraya kadar uluslararası deniz ticaretinde bir üretim üssü olarak Asya’nın büyük bir ağırlığa sahip olduğunun, bunun hem yükleme hem de boşaltma yüklerde kendini gösterdiğini ve son 30 yılda konteyner yüklerin hızlı bir gelişme içinde olduğunu inceledik. Bu saptamalarla uyumlu olarak bir alt adımda dünya deniz ticaretinde rotalara bakıldığında, konteyner yükler açısından Doğu-Batı anahattının %39,1 ile en çok paya sahip rota olduğu görülmektedir. Asya-Avrupa hattı olarak bilinen Doğu-Batı anahattını, özellikle Asya’nın kendi içindeki hatların ağırlık kazandığı bölge içi hatlar (%27,1) izlemektedir. Anahat olmayan Doğu-Batı rotalarında ticaret, Uzak Doğu ve Batı Asya, Uzak Doğu ve Güney Asya, Güney Asya ve Avrupa ve Batı Asya ve Avrupa gibi akışları içermektedir (UNCTAD, 2020). Kuzey-Güney hattı %7,9 ile en düşük paya sahiptir. Şekil 3 dünya konteyner ticaretinde 2019 itibari ile rotaların paylarını göstermektedir.

Şekil 3: Konteyner Ticaretinde Rotaların Payları (2019, %)

Söz konusu rotaların ağırlığı ile uyumlu biçimde, 2019’da dünyada elleçlenen yükün yaklaşık %65’i Asya limanlarında elleçlenmiştir. Avrupa, konteyner elleçleme hacminde ikinci sırada yer almakla birlikte Asya ile Avrupa arasında dört katı aşan belirgin bir fark mevcuttur. Asya ve Avrupa’yı sırasıyla Kuzey Amerika, Latin Amerika ve Karayipler, Afrika ve Okyanusya takip etmektedir. Tablo 3 konteyner elleçleme hacminde bölgesel payların dağılımını ortaya koymaktadır.

Tablo 3: Bölgelere Göre Konteyner Yük Elleçleme (2019, Milyon TEU)

| Bölge | Elleçlenen Konteyner Hacmi (Milyon TEU) | Yüzde Pay |

| Asya | 526,7 | 64,9 |

| Avrupa | 123,6 | 15,2 |

| Kuzey Amerika | 62,5 | 7,7 |

| Latin Amerika ve Karayipler | 52,6 | 6,5 |

| Afrika | 32,5 | 4 |

| Okyanusya | 13,2 | 1,6 |

| Dünya Toplamı | 811,2 | 100 |

Doğu-Batı anahattına daha detaylı bakmak, ülkemiz ve İzmir’in bir parçası olduğu Akdeniz deniz taşımacılığını anlamak için anlamlıdır. UNCTAD’a (2020) göre, Doğu-Batı anahattında Trans-Pasifik, Asya-Avrupa ve Transatlantik olmak üzere üç majör konteyner taşımacılığı rotasından bahsedilmektedir. Asya-Avrupa hattında Kuzey Avrupa ve Akdeniz’den Doğu Asya’ya (doğu yönlü) ve tersi (batı yönlü) rotalar mevcuttur. Transatlantik tarafında da Kuzey Amerika’dan Kuzey Avrupa ve Akdeniz’e (doğu yönlü) ve tersi (batı yönlü) rotalar söz konusudur.

Yıllık konteyner ticareti 2020’de Trans-Pasifik hattında 25,1 milyon TEU, Asya-Avrupa hattında 23 milyon TEU, Transatlantik hattında da 7,4 Milyon TEU olarak gerçekleşmiştir. 2014 ve 2017 yılları arasında gelişim görülmekte, 2020’de de Kovid-19 sürecine bağlı azalmalar söz konusudur. Tablo 4 bahse konu hatlardaki konteyner yük istatistiklerini 2014, 2017 ve 2020 yılları için detaylı olarak göstermektedir. Genel olarak tüm hatlarda 2014’ten 2020’ye yaklaşık %10 seviyelerinde artışlardan bahsedebilmek mümkündür. 2020’de denizyolu taşımacılığını olumsuz etkileyen Covid-19 salgını dolayısı ile tüm değerler 2017’ye göre düşüş sergilemiştir.

Tablo 4: Büyük Doğu-Batı Ticaret Yollarında Konteyner Ticareti (Milyon TEU)

Şekil 4, dünya haritası üzerinde kıtalar arası yük akış yoğunluklarını şematize etmektedir. Süveyş Kanalı ve Akdeniz odaklı Asya-Avrupa rotası başta olmak üzere bahse konu yük akışları izlenebilmektedir.

Şekil 4: Dünya Haritası Üzerinde Yük Akış Yoğunlukları

Ülkemizin de parçası olduğu Akdeniz deniz taşımacılığının Asya ile Avrupa arasındaki taşımacılık zincirinin en önemli halkası olduğu kabul edilmektedir. Avrupa, Asya ve Afrika kıtaları ile ilişkili konumda olması, Karadeniz’e açılan yapısı bu önemli rolde etkili olan faktörler arasındadır (Dimitrios vd., 2015). Kısıtlı deniz sahasına rağmen çok önemli bir rol üstlenmiş durumda olan Akdeniz, dünya deniz yüzeyinin sadece %3,5’i üzerinden küresel trafiğin %25’ini bünyesinde barındırmaktadır. Havzada yük trafiğinin yanı sıra önemli bir yolcu gemisi trafiği de söz konusudur. 2019’da yaklaşık 2,5 milyona yakın yolcu ve dünya gemi yolculuklarının %10’u Akdeniz’de gerçekleşmiştir. Limanlar ve ülkeler arasında yapıda ve yönetimsel özelliklerde farklılıklar olmasına rağmen, bölgenin hem kuzeyinde hem de güneyinde deniz limanlarının sürekli genişlemesi söz konusudur (UfM, 2021). Şekil 5 Akdeniz’de temel ulaşım rotalarını göstermektedir.

Şekil 5: Akdeniz’de Limanlar ve Deniz Trafiği

Alt bileşenleri ile özetlenen dünya denizyolu taşımacılığının gelişimi, limanlar ile ilgili yapılacak tüm çalışmalar için dikkate alınması gereken önemli girdiler sağlamaktadır. Akdeniz Havzası’nda 5000 yıllık liman tecrübesi ve büyük bir gelişim içindeki liman altyapısı ile öne çıkan İzmir’in gelecek ile ilgili plan ve politikalarının oluşturulmasında küresel görünümün ve farklı boyutlarıyla öne çıkan gelişme eğilimlerinin dikkate alınması gerekmektedir. Asya-Avrupa taşımacılığının kritik bir parçası olan Akdeniz deniz taşımacılığı ve Akdeniz limanlarının gelişimleri İzmir’in liman hizmetleri odağındaki rekabet gücünün geliştirilmesine ilişkin tüm çalışmalarda göz önünde tutulmalıdır.

Akdeniz’de deniz taşımacılığı 27 milyar avro yıllık brüt katma değer, yaklaşık 550 bin kişilik istihdam ve önümüzdeki on yılda yıllık %4 büyüme perspektifi ile öne çıkmaktadır (WWF, 2019). Daha fazla rota, daha fazla bağlantı ve daha büyük gemiler anlamına gelecek bu eğilimlerin anlaşılması hem ülkemizin hem de liman kenti İzmir’in gelecekle ilgili konumlanma stratejilerine önemli katkılar sağlayacaktır.

Kaynakça:

- Dimitrios, D., Petros S. ve Maniatis A. (2014). Dealing Wıth the Need of Greek Ports Expansıon: A Publıc-Private Partnership Opportunity? 7th Annual Conference of the EuroMed Academy of Business

- International Chamber of Shipping (ICS) Shipping and world trade: driving prosperity.

- Seanews Magazine (2015) Despite downturn, IHS analysts expect mainline trade routes to thrive.

- United Nations Conference on Trade and Development (UNCTAD), (2020). Review of Maritime Transport 2020 , 12 Nov 2020

- Union for the Mediterranean (UfM) (2021) Towards a Sustainable Blue Economy in the Mediterranean Region

- Worldometer (2020). World Population by Year.

- WWF (2019) Maritime Traffic