Yaratıcılığın Ekonomisi ve İzmir

Cangül Kuş

Birim Başkanı

Mavi Büyüme Politikaları Birimi

cangul.kus@izka.org.tr

Tüm dünyanın pandemi ile boğuştuğu zorlu bir yılın ardından, Birleşmiş Milletler Kalkınma ve Yatırım Örgütü (UNCTAD) tarafından “Sürdürülebilir Kalkınma için Yaratıcı Ekonomi Yılı” olarak ilan edilen 2021 yılına başladık. UNCTAD’ın 2019 Genel Kurulunda kabul edilen tema, kaderin bir cilvesi olarak, Büyük Buhranın ardından küresel anlamda en ciddi ekonomik daralmanın yaşandığı bu dönemde, toparlanma ve büyüme için yaratıcılığa odaklanmayı öneriyor. UNCTAD Genel Sekreter Yardımcısı Isabelle Durant, kararın zamanında geldiğine, gelişen hizmetler sektörü için girişimciliği destekleyen, kültürel çeşitliliğe katkıda bulunan, inovasyonu teşvik eden yaratıcı endüstrilerin sürdürülebilir kalkınma gündemi için kritik bir öneme sahip olduğuna dikkat çekiyor.

Yaratıcı endüstriler, özünde bireysel yaratıcılık, bilgi ve yeteneğin bulunduğu, bu sayede ürün, hizmet ve istihdam yaratan endüstriler olarak tanımlanıyorlar (DCMS, 2001). Bilgiyi ve teknolojiyi kullanarak hızlı büyüme yaratan, bölgelerin yenilik yaratma kapasitesini geliştiren, bu sayede refahı artırıcı rol oynayan, uluslararası ticarette ülkelerin rekabet gücüne önemli katkılar sağlayan bu endüstriler aynı zamanda dijitalleşmeyi hızlandırarak yeni sanayileşme paradigmasına intibak sürecini de kolaylaştırıyorlar. Yapay zeka, veri analitiği, robotik gelişmeler ve eklemeli üretim ile katma değeri yeniden tanımlayıp dikkatleri entelektüel sermayeye çekiyorlar.

Ocak ayında İZKA tarafından yayınlanan “Türkiye’de Yaratıcı Endüstrilerin İBBS-2 Bölgeleri Düzeyinde Analizi: İzmir’e Bir Bakış” raporu, yukarıdaki tespitleri doğrular nitelikte veriler sunarak, idari kayıtlar üzerinden son 10 yıllık dönem için ülkemiz ve bölgelerimizin (İBBS-2 bölgeleri) yaratıcı endüstriler konusundaki durumunu karşılaştırmalı olarak ele alıyor. Raporun ilk çarpıcı sonucu, ülkemizin yaratıcı mal dış ticaretinde gösterdiği olumlu performans.

Yaratıcı Mal Dış Ticareti ve Türkiye

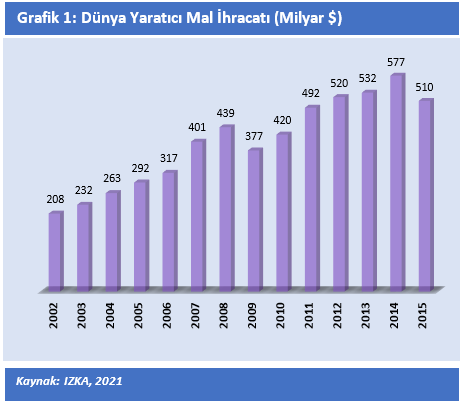

Raporda dünyada 2002 yılında 208 Milyar Dolar olan küresel yaratıcı mal ihracatının 2015 yılında 510 Milyar Dolara ulaştığı görülüyor. 2014 yılı 577 Milyar Dolar ile kendi içinde bir zirveyi işaret ediyor. Yaratıcı mal ihracatının 2009 (küresel ekonomik krizin ertesi yılı) ve 2015 yılları dışında sürekli bir artış trendi içerisinde olduğu gözlenirken, raporda yaratıcı mal ihracatının toplam küresel mal ihracatının yaklaşık %3’ünü oluşturduğu belirtiliyor.

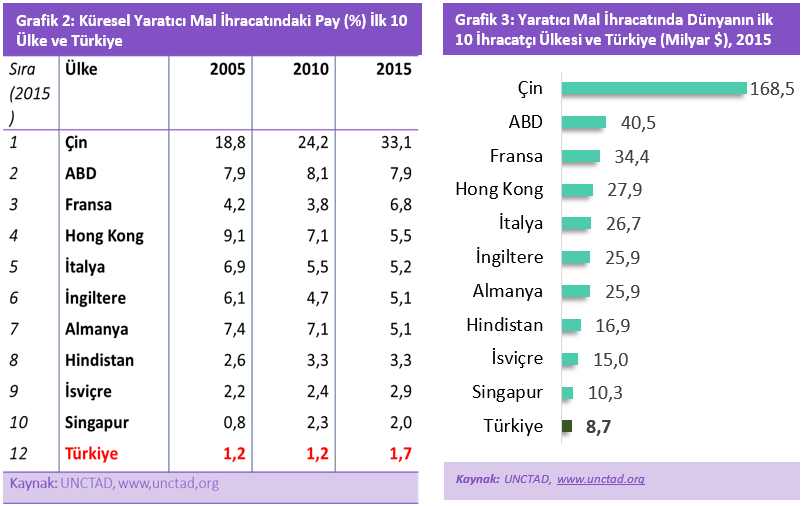

Dünyada yaratıcı ürünlerin ticareti söz konusu olduğunda akla ilk gelen ülkeler genelde ABD ve kıta Avrupası ülkeleri oluyor. Zira yaratıcı mal dış ticaretine en fazla konu olan ürünler tasarım ürünleri. Halbuki ülkelerin korumacı yaklaşımla yerli sanayiyi geliştirmek, yeni iş kolları yaratmak, ya da eski iş kollarını canlandırmak adına ithal ürünlere ve dış ülkelere ekstra vergi koyması ve ihracat ürünlerine uygulanan kotayı artırması, diğer ülkelerin de aynı şekilde misilleme yapması olarak tanımlanan “ticaret savaşları” yaratıcı mal dış ticaretinde de kendisini hissettiriyor. Çin, bu tabloda devasa ölçekteki üretimi ve pazar payı ile açık ara liderliğini ilan ederken, ABD en güçlü rakibinin yaklaşık ¼’üne karşılık gelen ihracat payı ile kapanması epey güç bir farkla ikinci sırayı alan ülke oluyor. Türkiye bu tabloda ilk 10’a girmeye aday, son 10 yıl içerisinde ihracatının artması ile sıralamada 7 basamak birden tırmanan ve 10 Milyar Dolar sınırına dayanan bir ülke olarak oldukça başarılı bir performans sergiliyor. Bu başarılı performansın yanı sıra ülkemizin yaratıcı mal dış ticaretinde fazla veren ülkeler arasından 4. Sırada bulunması da bir başka gurur duyulması gereken sonuç. Raporda ülkemize bu üstünlüğü sağlayan dış ticarete konu yaratıcı ürünlerimizin, el sanatları ve tasarım ürünleri olduğu ifade ediliyor.

Yaratıcı Endüstrilerde Katma Değer

Yaratıcı endüstrilerin yarattığı katma değer ölçeğinde diğer sektörlerle kıyaslanması (Grafik 4 ve Grafik 5) çalışmadaki bir diğer çarpıcı tabloyu ortaya koyuyor.

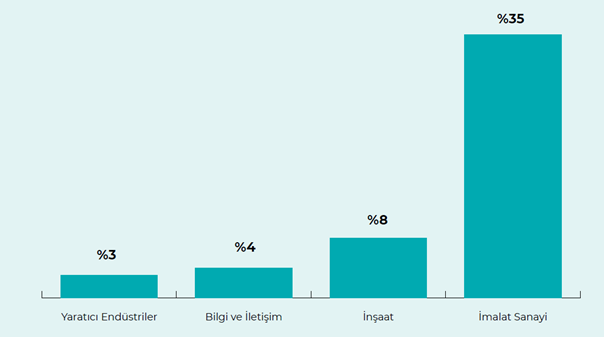

Grafik 4: Türkiye’nin Katma Değeri İçinde Sektörlerin Payları (%), 2017 Kaynak: İZKA,2020

Kaynak: İZKA,2020

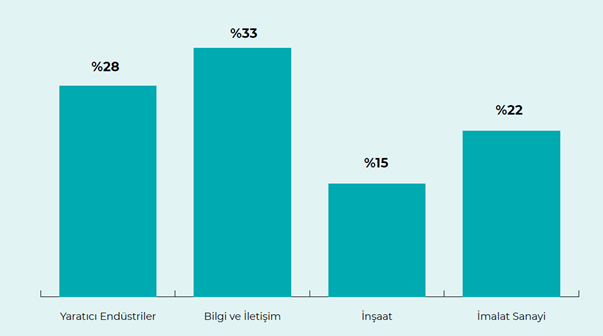

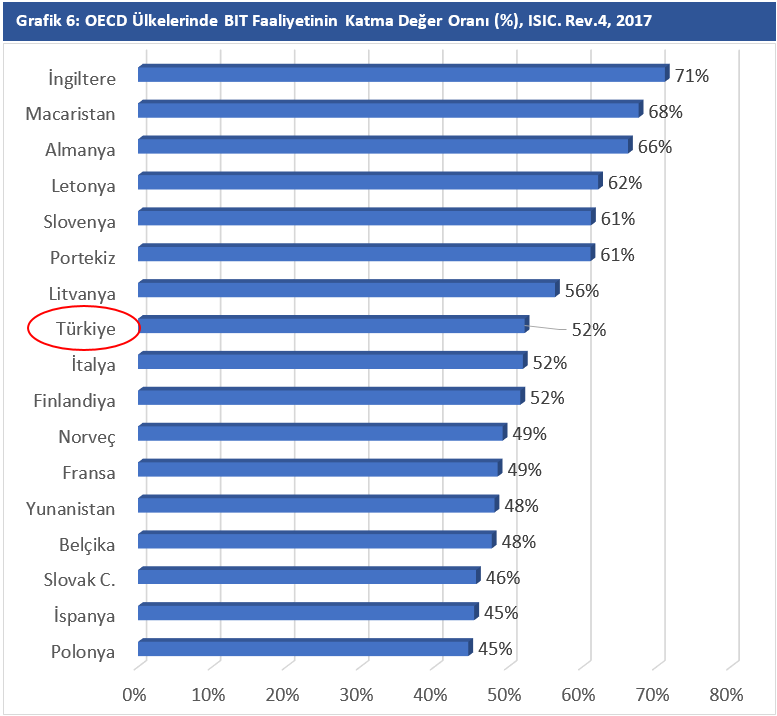

Grafik 4’te yaratıcı endüstriler, yaratıcı endüstriler içerisinde ise pozitif ayrıştırılan bilgi ve iletişim endüstrisi (BIT), inşaat ve imalat sanayi gibi işletme sayısı ve ciro bakımından ülkemizin devi olarak nitelendirilebilecek sektörlerle kıyaslanıyor. Bu karşılaştırmada yaratıcı endüstrilerin ve BIT’nin Türkiye katma değeri içerisindeki payının diğer iki sektöre göre düşük olduğu, %3-4 düzeyinde kaldığı görülüyor. İmalat sanayi ve inşaat gibi sektörlerin gerek çalışan sayısı, gerek işletme sayısı gerekse teşvik ve desteklerden aldıkları pay göz önüne alındığında yaratıcı endüstriler alanının bu mütevazı payı çok şaşırtıcı bulunmayabilir. Ancak Grafik 5’de, sektörler kendi içlerinde yarattıkları katma değer üzerinden kıyaslandıklarına tablo değişiyor. Üretim için kullandığı girdileri en yüksek değere dönüştürerek ekonomiye dahil eden sektörün yaratıcı endüstriler olduğu anlaşılıyor. Yani yaratıcı endüstriler, üretimden aldığı her 100 birimlik payın (girdi) 28 birimini katma değer olarak ekonomiye geri döndürüyor. Bu değer imalat sanayi için %22, inşaat için ise %15. Öte yandan yaratıcı endüstriler içerisinde ise BIT %33’lük yüksek katma değer oranı ile en yüksek katma değeri üreten endüstri alanı ve OECD ülkeleri ile kıyaslandığında karşılaştırmalı üstünlüğe sahip olduğumuz bir alan.

OECD ülkeleri ile karşılaştırıldığında %50’nin üzerinde katma değer oranına sahip bir yaratıcı endüstri alanı olan BIT, güçlendirici politikalar ile gelişiminin desteklenmesi gereken bir alan. Bu endüstrinin İzmir’deki güçlü konumu da çalışmanın dikkate değer sonuçlarından biri.

İzmir’de Yaratıcılığın Ekonomisi

Çalışmada İzmir, İstanbul ve Ankara’nın ardından BIT alanında en güçlü uzmanlaşmaya sahip bölge olarak öne çıkıyor. Kent ekonomisi içerisinde yaratıcı endüstriler 544 Milyon Dolar ciro ve 12.971 kişilik istihdam gücü ile mütevazı bir ölçeğe sahip olsalar da, İzmir’in BIT alanındaki artan uzmanlaşması ile sanayi ve imalat sektörleri üzerinde dönüştürücü etkilerin artacağını söylemek yanlış olmaz. İzmir’de bu alanda yaratıcı girişimlerin gelişimi ve beşeri sermaye artışı imalat sanayi ile olan yakınsamayı (convergence) artıracak, üretim süreçlerinin yazılımlara konu edilmesi, sanayi tarafından tanımlanan sorun alanlarının tasarım ve bilgi/teknoloji yoğun iş hizmetleri üzerinden süreç ve ürünlere dönüşümü hızlanacaktır.

İzmir için çalışmada altı çizilen diğer önemli sonuç, kent ekonomisi içerisinde ciro, istihdam büyüklüğü ve uzmanlaşma boyutunda ikinci sırada gelen yaratıcı endüstri alanının “reklam ve pazarlama” olması. Çalışmada 2010-2017 arasındaki döneme kıyaslamalı olarak bakıldığında sektörün güç kaybettiği ancak güncel durumda sektörün bilhassa “yaratıcı meslek” tanımında el sanatları ile birlikte en fazla çalışana sahip alan iki alandan biri olduğu dikkat çekiyor. Bu iki alanda çalışanların toplamı İzmir’de yaratıcı meslek sahiplerinin %50’sinden daha fazla.

Yaratıcı meslekler boyutunda da, İzmir’in durumunun incelendiği raporda; 2019 yılında Türkiye’de yaratıcı mesleklerde çalışan yaklaşık 542 bin kişinin bulunduğu ve %5,8’inin ise İzmir’de faaliyet gösterdiği ifade ediliyor. Literatürde “yaratıcı sınıf” olarak tanımlanan ve 3T olarak tabir edilen yetenek (talent), teknoloji (technology) ve hoşgörü (tolerance) ile kentlerde tutundukları belirtilen yaratıcı meslekleri icra eden bireylerin, yaratıcı sınıfın, İzmir’de yoğunlaşma göstermesi ve kentin yaratıcı sınıf için cazibesinin giderek artması kentin markalaşmasını da olumlu yönde etkiliyor. Raporda İzmir’in yaratıcı sınıfının yaklaşık 31 bin kişi olduğu ve bu meslek sahiplerinin Türkiye ekonomisine paralel bir şekilde bölge işgücünün %1,6’sını oluşturduğu belirtiliyor.

İzmir’de el sanatları ve reklam pazarlamanın ardından en yüksek çalışanın olduğu üçüncü sıradaki yaratıcı meslek grubu ise tasarım. Yaklaşık 3600 kişinin çalıştığı bu meslek grubunun İzmir’in toplam yaratıcı mesleklerinde çalışan sayısı içindeki payı yaklaşık %11,5. Tasarımın gerek imalat gerekse hizmetler sektörü için kritik bir öneme sahip olduğu, tasarımın tüm sektörler için kaldıraç etkisi yaratabilecek etkiye sahip bir alan olduğu adeta bir ortak kabul. Bu kabulden hareketle kentin canlı yaratıcı ekosistemi ve bu güçlü yanından istifade edebilecek politikalar üretilmesi gerekiyor.

Rapor yukarıdaki tespitlerin yanı sıra, dış ticaret, istihdam, kümelenme başlıklarında pek çok önemli tespiti içeriyor, Düzey-2 İstatistiki Bölgeleri için kıyaslama yapabilme imkanı sunuyor ve alan yazınına bir yapısal ekonomik analiz ile katkı sağlıyor.

Yaratıcılık, yenilik ve teknoloji üzerinde yükselen yaratıcı endüstriler İzmir için kent ekonomisinde yeni bir genişleme alanını işaret ediyor. Kentin raporda veriler üzerinden ispat edilen BIT, reklam ve pazarlama faaliyetleri ve tasarım alanındaki karşılaştırmalı üstünlüğü geliştirilecek destekleyici ve güçlendirici politikalar ile anlamlı bir kalkınma gündemi oluşturacak, kentin yaratıcı ekosistem aktörleri ile paylaşılacak bu gündem uygulamaya geçirildikçe İzmir ekonomisi içinde yaratıcı endüstrilerinin payının artırılmasına ve İzmir ekonomisinin dönüşümüne önemli katkı sağlayacaktır.

Kaynakça

- Florida, R. (2005). Cities and the Creative Class. New York: Routledge.

- Türkiye’de Yaratıcı Endüstrilerin İBBS-2 Bölgeleri Düzeyinde Analizi: İzmir’e Bir Bakış

- Markusen,A.,(2014) “Creative Cities: A Ten-Year Research Agenda,” Journal of Urban Affairs 36, (s22) (August 2014): 567–89;

- Özen, E.N., (2014), “Türkiye’nin Yenilikçi Sınıfı”, Politika Notu, TEPAV, Ankara

- “Creative economy to have its year in the sun in 2021”, UNCTAD Website,