Yarıiletken Üretiminin Stratejik Önemi ve Ulusal Stratejiler

İdris DAĞHAN

Uzman

Yenilik ve Girişimcilik Politikaları Birimi

idris.daghan@izka.org.tr

Elektronik cihazların günlük yaşantıdaki yeri ve çeşitliliği her geçen gün artış göstermektedir. Bilgisayarlar, cep telefonları, tabletler, akıllı saatler, akıllı televizyonlar vb. ürünlerin yaygınlaşmasıyla elektronik cihazlar hayatın önemli bir parçası haline gelmiştir. Teknolojideki hızlı ilerleme, elektronik ürünlerin kullanımının artması ve kullanım alanlarının çeşitlenmesi, bu ürünlerin neredeyse tamamında önemli bir bileşen olarak kullanılan yarıiletkenlere olan talebi önemli ölçüde artırmaktadır. Özellikle yapay zekâ ve blokzincir uygulamalarının artması yüksek işlem gücüne ve yüksek verimliliğe sahip olan yarıiletkenlere önemli bir talep oluşturmaktadır.

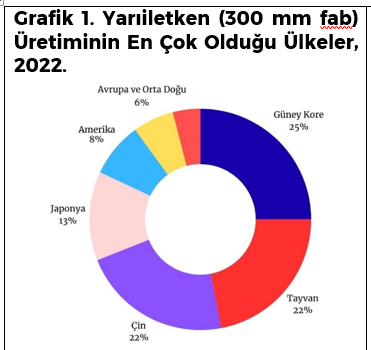

Küresel talepteki artışa paralel olarak yarıiletken sektörü önemli bir büyüklüğe ulaşmıştır. 2024 yılında 681 milyar dolar küresel pazar büyüklüğüne ulaşan sektörün 2025 yılı sonunda 755 milyar dolar seviyesine çıkması beklenmektedir. Geleceğe yönelik tahminlerde ise, 2032 yılında pazar büyüklüğünün yıllık ortalama %15 büyümeyle 2 trilyon doları geçeceği öngörülmektedir (Fortune, 2025). 2025 yılının ilk altı ayında 346 milyar dolar değerinde yarıiletken satışı gerçekleştirilmiştir. Haziran ayında ise küresel yarıiletken satışları önceki yılın aynı ayına kıyasla %19.6 artışla 59.9 milyar dolar seviyesinde gerçekleşmiştir (SIA, 2025). Küresel yarıiletken pazarı az sayıda ülke ve firma tarafından domine edilmektedir. Üretim noktasında pazarın hâkim firmaları büyük ölçüde Tayvan ve Güney Kore’de yer almaktadır. Tayvan, Çin ve Güney Kore birlikte küresel yarıiletken üretiminin dörtte üçünü gerçekleştirmektedir, Amerika, Japonya ve bazı Avrupa ülkeleri ile Singapur gibi Güneydoğu Asya ülkelerinin de küresel üretimde kısıtlı bir payı bulunmaktadır (Grafik 1).

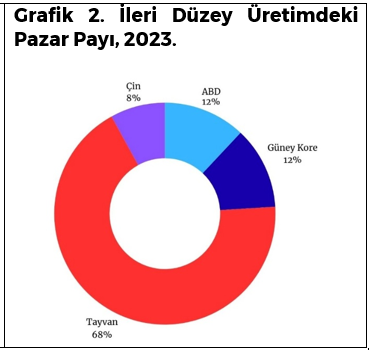

Yarıiletkenler sektörüne daha yakından bakıldığına Apple’ın M serisi işlemcileri gibi teknoloji seviyesinin çok daha üst noktalarda olduğu ileri düzey işlem kapasitesine sahip ve düşük nanometrik ölçekli yarıiletkenler pazarında durumun farklılaştığı görülmektedir. Tayvan’ın bu alanda küresel üretimin üçte ikisini tek başına gerçekleştirdiği görülmektedir (Grafik 2). Bu alanda diğer önemli üç üretim merkezi Güney Kore, ABD ve Çin’dir. Tayvanlı ve Güney Koreli firmaların yurtdışındaki yatırımları da düşünüldüğünde bu ülkelerin küresel payının daha fazla olduğu söylenebilir.

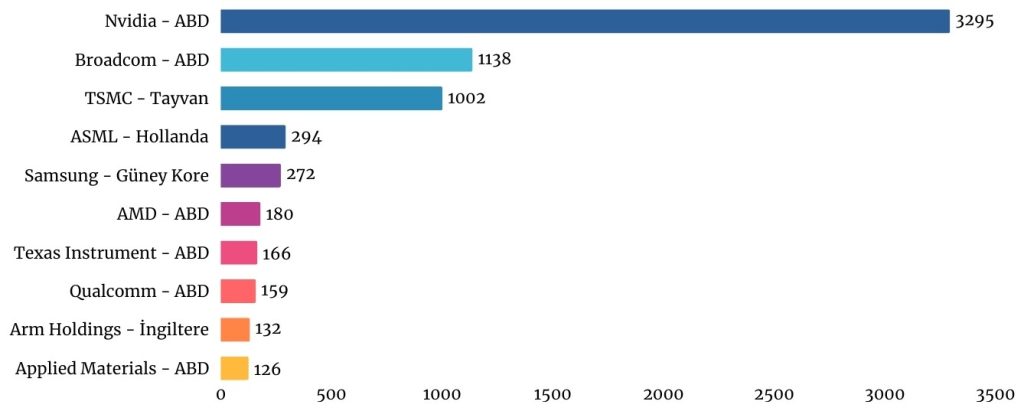

Yarıiletken üretimine hâkim ülkelerle piyasayı domine eden firmalar birbirinden farklılaşmaktadır. Bu farkın temel nedeni yarıiletken üretimiyle tasarımının farklı mühendislik becerileri gerektirmesidir. Sektörün lider tasarım firması olan Nvidia, verilerin derlendiği tarih itibarıyla 3,3 trilyon dolar piyasa değerine ulaşmıştır (Grafik 3). Bu tutarın Türkiye’nin gayrisafi yurtiçi hasılasının neredeyse 3 katına denk geldiği düşünüldüğünde, piyasanın ne denli büyüdüğü daha net anlaşılabilir. Aşağıdaki grafikte, yarıiletken sektörüne hâkim en büyük on firmanın piyasa değerine yer verilmektedir.

Grafik 3. Piyasa Değerine Göre Önde Gelen Yarıiletken Firmaları, 2025 (Milyar Dolar)

Yarıiletkenlere olan talepte hızlı artış yaşanmasına rağmen bu bileşenlerin üretiminde aynı istikrar sağlanamamakta ve küresel ölçekte ortaya çıkan bazı krizlerin etkisiyle üretim ve tedarik süreçlerinde zaman zaman aksamalar yaşanmaktadır. Bu durum yarıiletkenlere bağımlı hale gelen sektörler açısından ve pazara hâkim firmalar açısından büyük riskler oluşturmaktadır. Zira otomotivden savunma sanayisine, bilgisayardan telefona ve robotikten uydu teknolojilerine uzanan bu sektörler devasa pazar hacmine ulaşan ve ülke ekonomilerinin bel kemiğini oluşturan kilit sektörler konumundadır.

Covid-19 salgını sürecinde alınan tedbirler nedeniyle yarıiletkenler sektörü dâhil birçok sektörde üretim yavaşlamıştır. Yarıiletkenlerin üretiminde yaşanan yavaşlama, küresel ölçekte birçok sektörde üretim süreçlerinin aksamasına ve otomotiv gibi bazı sektörlerde üretimin neredeyse durma noktasına gelmesine neden olmuştur. Bu süreçte, yarıiletken tedarikinde yaşanacak aksamaların küresel ölçekte ne denli geniş etkilere yol açabileceği ortaya çıkmış ve üretimin belli bölgelerde toplanmasının büyük bir risk faktörü olduğunun farkına varılmıştır. Çin-Tayvan geriliminin tırmanması ve Ukrayna-Rusya çatışması da bu kaygının boyutunun büyümesine yol açan önemli gelişmeler olmuştur. Tayvan’ın üretim üssü olması; Ukrayna’nın ise neon gazı ana tedarikçisi olması bu kaygının temelini oluşturmaktadır.

Tedarikteki riskleri belirginleştiren başlıca unsur Covid-19 süreci olmasına karşın, küresel ekonomide böylesine kilit bir konuma gelen yarıiletken üretiminin Tayvan ve Güney Kore gibi birkaç üretim merkezinde yoğunlaşmasının birçok yönden risk taşıdığı anlaşılmıştır. Jeopolitik gerilimler, savaşlar ve küresel ticaret yollarındaki tıkanmalar tedarik zincirini bozabileceği gibi deprem ve yangın gibi afetler potansiyel tehlikelerdir. Üretimde çok yüksek miktarda saf su tüketimine ihtiyaç duyulduğundan, artan kuraklık vakaları dahi yarıiletken üretimin sürdürülebilirliğini tehdit etmektedir. Öte yandan, bu sektör uluslararası siyasette bir silah olarak kullanılma noktasına gelmiştir.

Yaşanan küresel gelişmeler yarıiletkenlerin üretim ve tedarikinin garantiye alınmasını birçok devlet için ulusal güvenlik konusuna dönüştürmüştür. Sektörün lider firmaları çoğunlukla ABD merkezli iken, bunların üretim üssü Tayvan ve Güney Kore gibi ülkelerdir. Örneğin 3 trilyon dolardan fazla piyasa değerine sahip olan Nvidia’nın ve Apple M serisi işlemcilerin üretimi büyük ölçüde Tayvan’da gerçekleştirilmektedir. Amerikan firmaları sektöre hâkim olmasına rağmen ABD’nin ileri düzey yarıiletken üretimindeki payı yalnızca %12 seviyesindedir. Çin de dünyadaki en büyük kullanıcılardan biri olmasına karşın üretimi ihtiyacını karşılayabilecek düzeyde değildir. Sayılan tüm faktörler başta gelişmiş ülkeler olmak üzere, küresel ekonominin önde gelen ülkelerini bu alana yönelik politika geliştirmeye ve büyük ölçekli yatırımı hayata geçirmeye sevk etmiştir.

ABD

Yarıiletkenler konusunda dünyanın en değerli firmalarına ev sahipliği yapan ABD, 1990 yılında küresel çip üretiminin %37’sini gerçekleştirirken, 2022 yılına gelindiğinde bu oran %10’a düşmüştür. Yarıiletkenlerin üretimini artırmak adına 2022 yılında CHIPS (Creating Helpful Incentives to Produce Semiconductors and Science Act) adıyla bir yasa çıkarılmıştır. Yasa tasarısı; yerli yarıiletken araştırmalarını artırmayı, tasarım ve üretimi güçlendirmeyi, ekonomiyi ve ulusal güvenliği sağlamlaştırmayı ve ABD’nin yonga tedarik zincirlerini güçlendirmeyi hedeflemektedir. Çip ar-ge yatırımlarının yanı sıra, yarıiletken üretim hibeleri ve yatırım vergi indirimleri sağlayan yasalar yürürlüğe konulmuştur. Bu teşvikler tüm tedarik zinciri boyunca Amerikan çip ekosistemine duyurulan özel sektör yatırımlarının yarım trilyon doları aşmasını sağlamıştır. Sonuç olarak, CHIPS ve Bilim yasası ile diğer teşviklerin ABD’nin yarı iletken üretim kapasitesini 2022’den 2032’ye kadar üç katına çıkarması ve bu oranın dünyadaki en yüksek büyüme oranına ulaşması beklenmektedir (SIA, t.y.) .

Avrupa Birliği

Covid-19 sürecindeki çip tedarikinde yaşanan aksamalardan oldukça olumsuz etkilenen Avrupa Birliği, yarıiletkenlerin üretimi konusunda teknoloji ve altyapı yatırımlarıyla dışa bağımlılığı gidermek ve gelecekteki tedarik krizlerine hazırlıklı olmak amacıyla “2030 Dijital Pusula” vizyonu kapsamında 2023 yılında Avrupa Çip Yasası’nı yürürlüğe koymuştur. 2030 yılına kadar sektörel ihtiyacın iki katına çıkması beklenirken, küresel çip üretiminin %10’unu gerçekleştiren Avrupa Birliği de üretim kapasitesini artırarak üretimdeki payını %20’ye yükseltmeyi hedeflemektedir. Bu hedef doğrultusunda hazırlanan Avrupa Çip Yasası kapsamında 2030 yılına kadar 43 milyar Euro değerinde kamu ve özel sektör yatırımının hayata geçirilmesi planlanmaktadır (European Comission, t.y.).

Güney Kore

Güney Kore, yarıiletken sektörünün en önde gelen birkaç ülkesinden biridir. Güney Koreli şirket Samsung, büyük bir teknoloji firması olmasının yanında aynı zamanda çok önemli bir çip üretim firmasıdır. Güney Kore’de yarıiletken üretimi yapan çok sayıda firma olmasına karşın Samsung en geniş kapasiteye sahip firmadır. Samsung, Güney Kore dışında da önemli yatırımlara sahiptir. Güney Kore devleti, başta Samsung olmak üzere yerel firmaları destekleyerek çip sektöründeki konumunu sağlamlaştırmayı hedeflemektedir.

Güney Kore, ar-ge ve yatırım teşvikleriyle güçlü bir tedarik zinciri oluşturarak ve insan kaynağına yatırım yaparak sektörde daha güçlü bir konuma gelmeyi amaçlamaktadır. Bu amaçla hükümet tarafından 2021’de “K-Yarıiletken Stratejisi”, 2022’de “Yarıiletken Süper Güç Stratejisi” ve 2023’te “Yarıiletken Ekosistemini Güçlendirme Stratejisi” duyuruldu. Bu stratejiler kapsamında özel teşvik programları açıklanmakta ve 2030’a kadar sektöre 150.000 nitelikli personelin yetiştirilmesi planlamaktadır.

Çin

Yarıiletkenlerin üretiminde önemli bir ilerleme sağlayarak küresel ölçekte %20’nin üzerinde bir pay yakalayan Çin, ileri düzey yarıiletken ihtiyacını sağlama konusunda hala dışa bağımlı bir konumdadır. Üretim kapasitesini artırarak kendine yeter bir konuma gelmeyi hedefleyen Çin, üretim girdilerinin ve ekipmanlarının temini konusunda engellerle karşılaşmaktadır. Özellikle ABD’nin çip endüstrisinde lider konumu ve Çin’in üzerinde kurduğu baskı bu sorunların boyutunu büyütmektedir. Örneğin; Çin’in en önemli çip üreticileri Huawei ve ZTE, ABD tarafından yaptırım listesine alınmış ve ultraviyole litografi cihazları gibi kritik çip üretim ekipmanlarına erişimlerine ve küresel ticari aktivitelerine kısıtlamalar getirilmiştir. Ayrıca ABD’li çip firmalarının Çin’de yaptığı satışlardan elde ettiği gelirin bir bölümünü ABD’ye ödeme zorunluluğu bulunmaktadır ve belirli çiplerin satışına engel getirilmektedir. Bu durum Çin’in üretimde ilerleme hızına olumsuz etki yapmasına karşın kendine yetme konusunda Çin devletini daha fazla teşvik etmektedir.

Çin tarafından yarıiletkenlerin üretimi noktasında geliştirilen politikalardan en önemlisi 2015 yılında yürürlüğe koyulan “Made in China 2025” stratejisidir. Bu strateji doğrultusunda yarıiletken endüstrisini geliştirmek amacıyla “Ulusal Entegre Devre Yatırım Fonu” kurulmuştur. Strateji, yarıiletkenler dâhil kritik sektörlerde yeterlilik oranını büyük ölçüde artırmayı ve 2025 yılında yarıiletkenler üretiminde yeterliliği %70 seviyesine çıkarmayı hedeflemektedir.

Yarıiletken stratejisiyle Çin’de önemli ilerlemeler sağlanmıştır. 2016 yılında, bir önceki yıla göre yarı iletken tasarım firması sayısı iki kat artarak yaklaşık 1.400 adede ulaşmıştır (Ezell, 2024). 2024 yılına kadar Ulusal Entegre Devre Yatırım Fonu kapsamında yapılan devlet yatırımlarının ise 190 milyar doları aştığı tahmin edilmektedir (PWC, 2024). Bu yatırımlarla küresel ölçekte %12 olan üretim payının 2025 yılında %24 olarak gerçekleşmesi beklenmektedir (BCG & SIA, 2024).

Japonya

Teknolojik üretimde dünyanın en köklü ülkelerinden biri olan Japonya 100’den fazla yarıiletken üretim tesisine sahiptir. Sahip olduğu üretim altyapısına rağmen küresel üretimdeki payı genel bir düşüş eğilimi izlemektedir. 2005 yılında %21 olan üretim oranı 2025 yılında %15’in altına gerilemiştir (BCG & SIA, 2024). Daha ileri teknoloji gerektiren 15 nanometre ve daha küçük ölçekli çiplerin üretimindeki payı ise yok denecek kadar azdır (Worldpopulationreview, 2025).

Ulusal üretim kapasitesini geliştirmek isteyen Japonya tarafından 2021 yılında “Yarıiletkenler ve Dijital Endüstri Stratejisi” adında bir strateji açıklanmıştır. Buna ek olarak 2024 yılında “Yarıiletkenler Canlandırma Stratejisi” duyurulmuştur. Bu stratejilere göre ilk etapta Japonya’nın daralan payının korunması hedeflenmektedir. Bunun yanında ABD’li firmalarla ve Tayvanlı TMSC firmasıyla işbirliği yapılarak Japonya’da yeni üretim tesislerinin kurulması ve daha ileri seviye teknolojik üretim gerçekleştirilmesi planlanmaktadır.

Türkiye

Yarıiletkenlerin üretimi ve stratejik önemi ülkemizde de ulusal strateji belgelerinde kendine yer bulmaktadır. 12 Kalkınma Planı’nın Elektronik başlığı altında bir politika ve tedbir olarak “Yarı iletkenler ve bileşenleri teknolojilerinin geliştirilmesi sağlanacak ve bu alandaki yatırımlar desteklenecektir.” ifadesi geçmektedir. Bununla birlikte, mikro elektronik üretim ve tasarım altyapısının güçlendirilmesi ve yarıiletkenlerin üretimi için kamu, özel sektör ve üniversiteler arası işbirliğinin destekleneceği vurgulanmaktadır.

Yarıiletkenlerin üretimine yönelik faaliyetler ülkemizde çoğunlukla TÜBİTAK BİLGEM öncülüğünde yürütülmektedir. Türkiye’nin ilk milli işlemcisi “Çakıl” da TÜBİTAK BİLGEM ve ASELSAN işbirliğiyle geliştirilmiş ve üretilmiştir. Bunun dışında ülkemizde çok küçük ölçekli tasarım ve üretim faaliyeti sürdüren firmalar ve üniversite araştırma merkezleri bulunmaktadır. Fakat mevcut durum ülkemizin ihtiyaçlarını karşılama ve stratejik olarak dışa bağımlılığı ortadan kaldırma hedeflerinden oldukça uzaktır.

Yarıiletkenlerin tasarımı ve üretimi birçok farklı mühendislik becerilerini gerektirmesi ve uzun vadeli yatırım, ar-ge ve inovasyon süreçlerini gerektirmesinden dolayı ulusal düzeyde uzun vadeli planlanması şarttır. Bu amaçla yarıiletkenlerin tasarım ve üretimine yönelik ulusal bir eylem planının hazırlanması ve gerçekçi hedeflerin koyulması gerekmektedir. Özellikle son yıllarda çeşitlilik ve kalite olarak üst seviyeye ulaşan savunma sanayimizin sürdürülebilirliğini sağlamak için yarıiletken üretimini gerçekleştirmek ülkemiz için hayati öneme sahiptir.

Yurtiçinde sektörel ihtiyaçlar belirlenerek başta tasarım olmak üzere, yarıiletken üretiminin yerlileştirilmesi konusunda ilerleme sağlanmalıdır. Tasarım ve üretim becerilerinin farklı uzmanlıklar gerektiren ve birbirini tamamlayan alanlar olması nedeniyle paralel olarak geliştirilmesi gerekmektedir. Farklı ülkelerde üretim gerçekleştirme imkânı olabileceğinden ve daha çok katma değer yarattığından tasarımın bir adım önde götürülmesi faydalı görünmektedir. Üretim ayağında İlk etapta Türkiye’nin en önemli ihracat kalemleri olan otomotiv ve beyaz eşya sektörünün yarıiletken ihtiyaçlarına yönelik üretimin hedeflenmesi gerçekçi bir hedef olacaktır. 15 nm, 10 nm altı gibi üretimi hedeflemek teknolojik gereklilikler ve ölçek nedeniyle gerçekçi bir hedef değildir.

Ekonomik bir ölçeğe erişebilmek, üretimin maliyetini düşürmek ve nitelikli insan kaynağını toplamak amacıyla ülkemizin stratejik ortaklığa sahip olduğu ülkelerle ortaklaşa strateji geliştirmesi de atılacak önemli adımlardan biri olacaktır. Bunun yanında, Dünyanın önde gelen yarıiletken üreticileri olan TSMC ve Samsung gibi firmalarla görüşülerek ve uygun işbirliği ve destek mekanizmaları sunularak bu firmaların ülkemizde yatırım yapmaya davet edilmesi oldukça önemli bir noktadır. Zira bu firmalar da küresel konumlarını güçlendirmek ve bölgesel riskleri azaltmak için kendi ülkeleri dışında önemli yatırımlar gerçekleştirmektedir.

Kaynakça

- BCG & SIA. (2024). Emerging Resilience in The Semiconductor Supply Chain. (11.08.2025) https://www.semiconductors.org/wp-content/uploads/2024/05/Report_Emerging-Resilience-in-the-Semiconductor-Supply-Chain.pdf

- European Comission. (t.y.). European Chips Act. (11.08.2025) https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/europe-fit-digital-age/european-chips-act_en

- Ezell. Stephen. (2024). How Innovative Is China in Semiconductors. (11.08.2025) https://itif.org/publications/2024/08/19/how-innovative-is-china-in-semiconductors/

- Fortune. (2025). Semıconductor Industry Outlook Analysıs 2025-2032 (05.08.2025) https://www.fortunebusinessinsights.com/semiconductor-market-102365

- PWC. (2024). State of The Semiconductor Industry. (12.08.2025) https://www.pwc.com/gx/en/industries/technology/state-of-the-semicon-industry.html

- SIA. (2025). Sales Statistics. (05.08.2025) https://www.semiconductors.org/wp-content/uploads/2025/08/June-2025-GSR-Table-and-Graph-2.pdf

- SIA. (t.y.). Investments in American Semiconductor Research, Design, and Manufacturing. (07.08.2025) https://www.semiconductors.org/chips/

- Statista. (2025a). Where Can the Most Chips Be Manufactured. (06.08.2025) https://www.statista.com/chart/31371/distribution-of-global-semiconductor-fabricating-capacity/

- Startista. (205b). Leading Semiconductor Companies Worldwide İn 2025, By Market Capitalization. (07.08.2025) https://www.statista.com/statistics/283359/top-20-semiconductor-companies/

- Worldpopulationview. (2025). Semiconductor Manufacturing by Country 2025. (07.08.2025) https://worldpopulationreview.com/country-rankings/semiconductor-manufacturing-by-country