Dünyada Deniz Taşımacılığı ve Eğilimler

Dr. Saygın Can OĞUZ

Uzman

Mavi Büyüme Politikaları Birimi

saygin.oguz@izka.org.tr

Uluslararası Denizcilik Örgütü’ne (IMO)1 göre bugün dünya ticaretinin %80’inden fazlası deniz yolu ile gerçekleştirilmektedir. Hem tüketilen malların ulaştırılması hem de üretim için gerekli hammaddelerin temininin sağlanması ile deniz taşımacılığı ve limanlar, dünya ticareti ve ekonomisinde önemli bir yere sahiptir. Deniz taşımacılığı ile gelişim gösteren limanlar bulundukları bölge ve şehirlerin tarihsel coğrafyasını şekillendirmekte, ekonomik gelişimine katkılar sağlamaktadır. Limanlar sağladıkları istihdam imkanları ile bölge düzeyinde işsizliği azaltıcı etki de sunmakta, bu alandaki çalışmalara göre bölgesel refahın artması söz konusu olmaktadır (Seo ve Park, 2018). Dolayısıyla deniz taşımacılığı ve limanlar konusu hem ekonomik hem de sosyal kalkınma ile hayli ilişkili boyutlara sahiptir.

Ege Bölgesinin hem nüfus hem de dış ticaret açısından en büyük şehri olan İzmir aynı zamanda 5000 yıllık bir liman şehridir. Halihazırda biri inşa halinde 13 limana sahip olan İzmir’in gelişiminde dünya deniz taşımacılığının durumu ve bu konudaki geleceğe dair eğilimlerin dikkate alınması önem taşımaktadır. Bu yazıda dünya ticareti ve deniz taşımacılığında geleceğe dair önemli eğilimlerin ortaya konulması amaçlanmıştır.

Dünyada denizyolu ile ticaret artarken konteynerleşme ağırlık kazanıyor

Dünya ticaretine ilişkin rakamlar uluslararası ticarette denizlerin giderek önem kazandığını, denizyolu ile taşınan yüklerin sürekli arttığını göstermektedir. 1970 yılında deniz yolu ile toplam 2,6 milyar ton yük taşınmış, toplam yük 2018’de 11 milyar ton büyüklüğe ulaşmıştır. Buna göre denizyolu ile yapılan ticaret hacmi son yarım yüzyıl içinde 4,2 katına yükselmiştir (Tablo 1).

Tablo 1: Dünyada uluslararası deniz ticaretinin gelişimi

| Yıl | Toplam Yük (yüklenen, milyon ton) |

| 1970 | 2.605 |

| 1980 | 3.704 |

| 1990 | 4.008 |

| 2000 | 5.984 |

| 2010 | 8.408 |

| 2018 | 11.005 |

Kaynak: UNCTAD, 2019

Dünya ekonomisinin daha çok küreselleşmesi, üretim ve tüketim ilişkilerinin sınırları aşması yanında denizyolu taşımacılığının sunduğu avantajlar söz konusu artışta rol oynamıştır. Bu avantajlar deniz yolunun hava, kara ve demiryoluna göre daha ucuz olması2, çevreyi daha az kirletmesi, enerji tüketiminin daha düşük olması, hammaddeler gibi büyük miktardaki ürünlerin tek seferde ve güvenilir biçimde taşınmasına olanak vermesi olarak sayılabilir.

Deniz taşımacılığında belli yük tipleri ve bunlara uygun geliştirilmiş gemi tipleri bulunmaktadır. Demir cevheri, kömür, tahıl gibi ürünler kuru yükleri oluşturmakta ve kuru dökme yük taşımacılığına konu olmaktadır. Sıvı dökme yük taşımacılığı ham petrol, petrol ürünleri ve gaz gibi ürünleri kapsamaktadır. Farklı türlerdeki ürünleri bir arada taşımayı ve daha kolay transfer etmeyi sağlayan konteyner taşımacılığında yükler uluslararası standartlara göre yapılmış büyük ölçülere sahip sandıklarda taşınmaktadır. Gemiler de bu doğrultuda taşıdıkları yükün cinsine göre kuru yük, sıvı yük (tanker), konteyner, dökme yük gemileri, tekerlekli araç taşımacılığını sağlayan Ro-Ro gemileri gibi sınıflandırmalara tabidir.

Ticari gemilerin yük tiplerine göre dağılımının değişimi, bunlar içinde konteyner gemilerinin en hızlı artan grup olduğunu göstermektedir (Tablo 2). 1960’lardan itibaren yaygınlaşmaya başlayan konteyner taşımacılığı yüklerin iyi korunabilmesi, farklı yüklere olanak tanıması, hızlı elleçleme, kara ve demir yolu ile entegrasyonun daha kolay olması gibi sebeplerle gelişme kaydetmektedir. Bu doğrultuda konteyner taşımacılığı dünyada çok hızlı bir gelişme sergilemektedir.

Tablo 2: Yıllara göre ticari gemilerin yük tiplerine göre dağılımı, (DWT yüzde)

| Gemi Tipi | 1980 | 2018 |

| Tanker | 49,70% | 29,20% |

| Kuru Dökme | 27,20% | 42,50% |

| Genel Yük | 17,00% | 3,90% |

| Konteyner | 1,60% | 13,10% |

| Diğer | 4,50% | 11,30% |

Kaynak: UNCTAD, 2018

1980 ve 2018 yılları arasında deniz taşımacılığında gemi tiplerinin payının değişimi, tanker ve genel yük gemilerinde düşüşü, buna karşın kuru dökme ve konteyner taşımacılığında artışı göstermektedir. Söz konusu eğilimlerde konteyner taşımacılığı %719 ile en belirgin artışı sergilemiştir (Şekil 1). 1980’de sadece %1,6 paya sahip konteyner gemileri 2018’de payını %13,10’a yükseltmiştir. Bu bize konteynerleşme olarak ifade edilen eğilimi göstermektedir.

Şekil 1: Dünya Ticaretinde Gemi Tiplerine Göre Taşımacılığın Yüzde Değişimi, DWT, 1980-2018

Kaynak: UNCTAD 2018 verilerinden yazar tarafından hesaplanmıştır.

Yakın dönemde azalan büyüme ve kapasite arzı fazlası

Yakın dönemi incelediğimizde, dünya deniz ticaretinin 2018 yılında %2,7 düzeyinde gelişme ile beklenenin gerisinde kaldığı görülmektedir. Bu oran 2017’de son beş yılın en hızlı gelişmesi neticesinde %4,1 olarak gerçekleşmiştir. UNCTAD 2019-2024 dönemi için yıllık ortalama %3,4 büyüme öngörmekte, genel olarak deniz ticaretinin yıllık büyüme ortalamasının en az %3 seviyesinde olması beklenmektedir. Deniz ticareti küresel düzeydeki siyasi ve ekonomik gelişmelerden oldukça fazla etkilenmektedir. Söz konusu büyüme ivmesinin azalmasında Çin ve Amerika arasında ticaret savaşları yanı sıra ulusal ticaret kısıtlamalarının yaygınlaşması, jeopolitik koşullar ve yaptırımlar, çevresel düzenlemeler, bir stratejik denizcilik noktası olarak Hürmüz Boğazı gibi yaşanan gerilimler başlıca faktörler olarak sayılabilmektedir (UNCTAD, 2019).

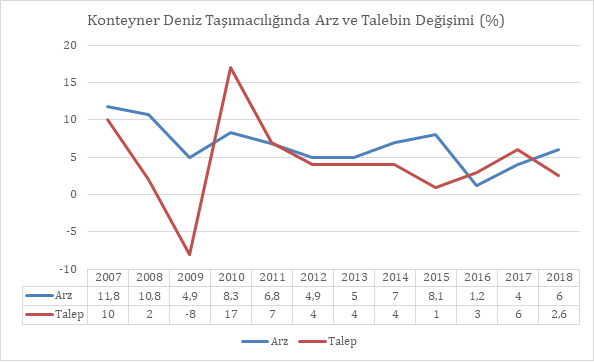

Belirtilen gelişmeler neticesinde konteyner taşımacılığında arz ve talep arasında dengesizlikler görülmekte ve piyasa dengesi bozulmaktadır. Ticaretin zayıflayan gelişimine karşın gemi kapasitelerinin artması ve taşımacılıkta mega konteyner gemilerinin kullanımı arz tarafında piyasa dengesini bozan etkenlerdir. 2018 yılında konteyner gemi kapasitesi %6, 2017’de ise %4 artmıştır. Bu kapasite, 1 Ocak 2019 itibariyle %2,6 artış gösteren ve toplamda 152 milyon TEU’ya ulaşan küresel konteyner taşımacılığı talebinin üzerinde kalmaktadır (UNCTAD, 2019).

Şekil 2: Konteyner deniz taşımacılığında arz ve talebin değişimi, 2017-2018 (%)

Kaynak: UNCTAD, 2019

Limanlar arası rekabet ve yatırım zorunlulukları

Bu gelişmelerin kuşkusuz deniz taşımacılığının ana unsuru olan limanlar özelinde pek çok sonuçları olmaktadır. Gemi boyutlarındaki hızlı artış limanlarda baskı oluşturmakta, büyük ve yeni gemilerin çekilmesi ve elde tutulması rekabete sahne olmaktadır. Bu rekabette yeni vinçler, liman derinliğini arttıracak tarama ekipmanları, rıhtımları güçlendirme çalışmaları ve geniş sahaların oluşturulması gibi pek çok alanda yatırımlar zorunlu hale gelmektedir. Büyük gemilerle konteyner yoğunluğunun artması sonucunda pik zamanlarda rıhtım ve vinç yoğunlukları artsa da limanların toplam rıhtım verimlilikleri düşmeye başlamıştır. Diğer yandan stratejik alyansların oluşturduğu kutuplaşma, liman rekabetini çok daha ileri bir noktaya taşımıştır (Esmer, 2018).

Bu rekabet içinde, dünyada deniz taşımacılığı ve liman hizmetleri sektöründe Çin öne çıkan ülkedir. Çin’in Şanghay kentinde bulunan Ningbozhoushan Limanı 1 Milyar Ton yük elleçlemesi ile dünyada en fazla yük elleçleyen limandır. İkinci ve üçüncü sırada da Şangay ve Singapur limanları yer almaktadır. Dünyada en fazla yük elleçleyen ilk 10 limanın yedisi Çin’de olup, üç büyük Avrupa limanı olan Rotterdam, Antwerp ve Hamburg limanları ilk 20 liman içinde bulunmaktadır (İZKA, 2019).

Gemicilikte çevre ve emisyon zorunlulukları ve gelen ek maliyetler

Konteyner taşımacılığını etkileyen bir diğer gelişme yeni emisyon zorunlulukları ve beraberinde gelen maliyet artışlarıdır. IMO, gemilerin çevre üzerinde olumsuz etkilerini azaltmak için 2016 yılında aldığı kararla 2020 yılından itibaren düşük sülfürlü gemi yakıtlarının kullanımını zorunlu kılmıştır. IMO 2020 regülasyonu olarak adlandırılan bu politika fuel-oil’deki mevcut %3,5 sülfür oranını %0,5’e düşürmeyi zorunlu kılmaktadır. Mckinsey (2018)’e göre dünyada günde 3,5 milyon varil yüksek sülfürlü gemi yakıtı kullanılmakta ve bu miktar toplam dünya fuel-oil tüketiminin yarısına denk gelmektedir. Sektörel kaynaklar IMO 2020’ye uyumun yeni dönemde konteyner taşımacılığı başta olmak üzere gemicilik endüstrisi için büyük zorluklar getirdiğini işaret etmektedir. Yakıt maliyetinin artması, temiz yakıtlara geçiş için yapılacak yatırımlar, daha çok yakıt depolama ihtiyacına bağlı kapasite düşüşleri gibi çok boyutlu etkileri olacak bu düzenleme neticesinde sektörün 5-10 milyar Dolar düzeyinde ifade edilen ek maliyetler ile karşılaşacağı öngörülmektedir (UNCTAD, 2019). Dolayısı ile söz konusu düzenleme hem taşımacılık ekonomisi, hem de denetleme, uygulama ve finansman boyutları3 ile çok önemli etkilere sahiptir.

Sürdürülebilirlik alanında gemi inşası endüstrisine de temiz yakıtlara geçiş ve farklı teknolojilerin kullanımı noktasında roller düşmektedir. İlgili çalışmalar yeşil gemi kavramı ile uyumlu biçimde gemi yakıtı olarak elektrik, hidrojen, LNG ve hatta rüzgar enerjisi kullanımını sağlamayı amaçlamaktadır (UFM, Blue Economy in The Mediterranean Report). IMO’nun açıkladığı hedeflere göre 2050 yılına kadar sektör çapında emisyonları en az %50 oranında azaltmak ve bunun için sıfır karbonlu gemi ve sıfır karbon yakıtların kolayca uyarlanabildiği gemilerin 2030’larda filoya katılması hedeflemektedir.

Artan konsolidasyon

Global konteyner taşımacılığı sektöründe konsolidasyon, yani hatlar arasındaki birleşme ve devralmalar ile ittifaklar son yıllarda hız kazanmakta ve 2016’dan itibaren sektör gittikçe daha yoğunlaşmış hale gelmektedir. Örnek vermek gerekirse, 2018 yılı Ocak ayı itibarıyla ilk 15 konteyner hattı, tüm konteyner gemisi kapasitesinin yüzde 70’inden fazlasına sahipken, bundan altı ay sonra yanı Haziran ayında ilk 10 şirket, yeni birleşmelerin tamamlanmış operasyonel entegrasyonunu yansıtarak neredeyse yüzde 70 kapasiteyi kontrol etmeye başlamıştır4. UNCTAD (2019) verilerine göre, Şubat 2019 itibari ile dünyada ilk 5 konteyner operatörü (Maersk, MSC, COSCO, CMA CGM, Hapag Llyod) pazarda %70’e yakın paya sahiptir.

Bu birlikteliklerle konteyner taşıma şirketleri kazançlarını ve karlılıklarını artırmakta, ölçek ekonomilerinden yararlanmakta, kaynak ve ağlarını geliştirebilmektedir. Diğer taraftan ittifaklara üye olmayan konteyner hatların rekabeti git gide daha zorlaşmaktadır. Limanlar açısından bakıldığında, bu artan güç karşısında limanların olumsuz etkilenebileceği, baskı ve pazarlık gücünü kaybedebileceği söylenmektedir. Piyasa şartlarındaki bu değişim konteyner hatları ve limanlar arasındaki ilişkiyi pek çok açıdan daha karmaşık hale getirmektedir.

Liman hizmetlerinde artan sürdürülebilirlik beklentisi

Limanlar küresel ticaret içinde daha fazla gemi çekmek ve cazibelerini artırmak için hem verimliliği yükseltmeyi hem de sürdürülebilirlik göstergelerinde daha ileriye gitmeyi amaçlamaktadır. Bunun için fiziksel ve dijital altyapının geliştirilmesi, hizmetlerin daha hızlı ve verimli biçimde sunulması yanısıra emniyet, güvenlik, sosyal içerme, kaynak verimliliği ve çevre koruma gibi sürdürülebilirlik parametrelerinin önceliklendirilmesi söz konusu olmaktadır. Deniz seviyesinde yükselmeler, aşırı rüzgar değişimleri, sel, fırtına gibi iklime bağlı olaylar açısından limanlar oldukça hassas konumdadır. Hatırı sayılır ekonomik kayıplara da yol açabilen bu olaylara karşı önlemler sürdürülebilirliğin önemli bir parçası haline gelmiştir (UNCTAD, 2019). Dolayısıyla limanların bölge içi ve bölgeler arası rekabetinde iklim değişikliğine yönelik yatırımlar önemli bir belirleyicidir. Bu yatırımların yapılmasında limanlar özelinde terminal operatör piyasasının yapısı, ilgili afet durumu, bölgenin varlık düzeyi gibi değişkenler etkili durumdadır (Wang ve diğerleri, 2020).

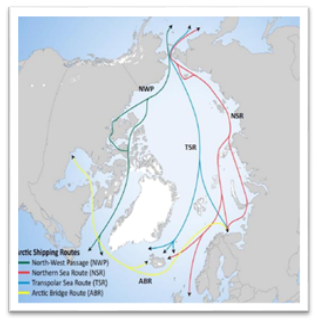

Buzulların erimesiyle Kuzey Deniz Rotası’nın açılması

İklim değişikliğinin taşımacılık sektörüne bir etkisi, buzulların erimeye başlaması ile konteyner gemileri için uygun olmayan Kuzey Deniz Rotası’nın kullanılabilir hale gelmeye başlamasıdır. Rota üzerinde İlk defa 2014 yılında, Quebec’ten Çin’e Arktik Okyanusu üzerinden buzkıran olmaksızın sefer gerçekleştirilmiş, sonrasında Maersk ve COSCO gibi büyük firmalar tarafından deneme seferleri düzenlenmiştir. Günümüze hala çok fazla sayıda sefer yapılmamasına karşın COSCO, yılın 5-6 ayı o bölgede düzenli olarak sefer yapmaya başlamıştır. 2050’li yıllarda tamamen eriyeceği düşünülen Kuzey Buz Deniz’inin, deniz ticaretinin tüm yönünü değiştirebileceği ve açılan deniz yolunun Çin, Rusya ve ABD başta olmak üzere ülkeler arasındaki rekabeti yeni boyuta taşıyacağı değerlendirilmektedir (Akbayırlı ve Başer, 2019)

Arktik’in deniz ticareti açısından kullanımında üç rotanın öne çıktığı görülmektedir. Bu rotalardan ilki Rus kıyılarını takip ederek Atlantik ile Pasifik okyanuslarını birleştiren Kuzey Deniz Rotası, ikincisi doğrudan kutup noktasından geçen ve Kuzey Amerika’yı Grönland’ın güneyinden Avrupa’ya bağlayan Arktik Köprü ve tam kuzey kutbunun ortasından geçen Bering Boğazı ile Avrupa’yı bağlayan Transpolar Deniz Rotası, üçüncüsü ise Kanada’nın Arktik kıyıları üzerinden Amerika kıtasına ulaşan Kuzeybatı Geçişi’dir. (Şekil 3). Arktik Okyanusu’nun deniz taşımacılığında kullanılabilmesi sefer süre ve maliyetlerini de olumlu etkilemektedir. Yapılan çalışmalarda Japonya’nın Yokahama Limanı’ndan Hollanda’nın Rotterdam Limanı’na güneyden Hint Okyanusu ve Süveyş Kanalı yoluyla yapılan yolculuğun, kuzeydoğu geçitleri yolu ile Rusya’nın kuzeyinden (Şekil 4) yapılması halinde %40 civarında tasarruf sağlanabileceği görülmektedir (İZKA,2019). Diğer taraftan, kutup bölgesinde artacak denizyolu trafiğinin çevre ve doğal yaşam üzerine olumsuz etkileri de bu gelişmelerin bir parçası olarak tartışılmaktadır5.

| Şekil 3: Arktik Denizcilik Rotaları | Şekil 4: Dünya Üzerinde Kuzey Denizi Rotası | |

|  | |

| Kaynak: Akbayırlı ve Başer, 2019 | Kaynak: Quora, 2018 |

Arktik rotaların açılması yasal, politik, altyapısal ve çevresel boyut ile ilgili pek çok etkiyi bünyesinde barındırmaktadır. Bu gelişmelerin liman rekabetine, ayrıca tedarik ve üretim ilişkilerine etkilerinin olması da kaçınılmazdır. Bu nedenle hayata geçirilmesi planlanan proje ve yatırımların 2050 yılı perspektifinde hazırlanması gerekmektedir.

Son değerlendirme…

Yukarıda özetlenen bu gelişmeler önümüzdeki dönemde deniz taşımacılığı ve limancılıkta koşulları ve rekabet şartlarını belirleyen başlıca faktörler olmaktadır. Bu faktörlerin analiz edilmesi, ülke ve bölge ölçeğinde anlaşılması ve oluşturulacak stratejiler ve politikalarda dikkate alınması gerekmektedir. Başka bir deyişle, söz konusu dinamikler ülke ve bölge düzeyde yeni bir takım strateji ve uygulamaları zorunlu kılmaktadır. Temel odağı rekabet, sürdürülebilirlik ve verimlilik olan bu eğilimlere yönelik tedbirlerin yanısıra, yaşamakta olduğumuz Covid-19 virüs salgınının da ekonomik ve sosyal etkilerinin de kuşkusuz politika değişiminde dikkate alınması gerekmektedir. Bu şartlar altında rekabetin sürdürülebilir kılınmasında bölgesel düzeydeki çalışmalar ile bölgesel düzeyde işbirliğinin geliştirilmesi daha da önem kazanmaktadır.

Kaynakça

- İZKA (2019) TCDD İzmir Alsancak Limanının Geçmişten Günümüze Bölge Ekonomisi Açısından Değerlendirilmesi

- Akbayırlı K. ve Başer S. Ö. (2019) Kuzey Deniz Rotası ve Limancılık Endüstrisi, IV. Ulusal Liman Kongresi “Küresel Eğilimler-Yerel Stratejiler”, 7-8 Kasım 2019, İzmir

- Seo, Y. L. ve Park J. S. (2018) The role of seaports in regional employment: evidence from South Korea, Regional Studies, 52:1, 80-92, DOI:10.1080/00343404.2016.1262014

- Wang K., Yang, H., Zhang, A. (2020) Seaport adaptation to climate change-related disasters: terminal operator market structure and inter- and intra-port coopetition, Spatial Economic Analysis, DOI: 10.1080/17421772.2019.1708443