Otomotiv Sektöründe Kompozit Malzeme Kullanımı

İpek KOCAOĞLU

Uzman

Yenilik ve Girişimcilik Politikaları Birimi

ipek.kocaoğlu@izka.org.tr

Yaklaşık 150 yıllık bir geçmişe sahip olan otomotiv endüstrisi özellikle “sürdürülebilirlik” odağında hızlı bir değişimden geçmektedir. Küresel iklim değişikliğinin yarattığı çevresel baskılar nedeniyle ülkelerin 2050 yılına kadar net emisyonu sıfıra indirme taahhüdü, otomotiv üreticilerini zorlamaktadır. Örneğin, ABD’nin California eyaletinde 2035 yılı itibariyle satılacak yeni binek otomobiller ve kamyonların emisyonsuz olması şartı getirilmiştir. Avrupa Birliği’nde ise 2030 yılında otomobillerin karbondioksit emisyonlarını % 50 oranında azaltması hedeflenmektedir. [1]

Günümüzde araçların yüksek performanslı, güvenli, uygun fiyatlı, fonksiyonel ve stil sahibi bir tasarıma sahip olmasının yanı sıra yakıt verimli ve düşük karbon salınımlı olması gibi çevreci özelliklere sahip olması da beklenmektedir. [2] Bu taleplerin tümüne cevap verebilecek yeni nesil araçlar için otomotiv üreticilerinin alternatif malzeme arayışlarında, tasarım özgürlüğü sunan kompozit malzemeler öne çıkmaktadır.

Otomotivde kullanılan kompozitlerin demir, çelik ve alüminyum gibi geleneksel malzemelere göre avantajları şöyle sıralanabilir: [3]

- Kompozitler çelikten 4 kat, alüminyumdan 1,5 kat daha hafiftir. Otomotivde kompozit malzeme kullanımıyla sağlanan ağırlık azaltımı, toplam maliyeti ve yakıt tüketimini de azaltmaktadır. Bir araçta her 45 kg ağırlık azaltımı % 2-3 yakıt tasarrufu sağlamaktadır.

- Kompozitler düşük yoğunluğa karşın mükemmel dayanım ve rijitlik sağlamaktadır. Bu özellikleri nedeniyle yenilenemeyen fosil yakıtların kullanıldığı taşıt araçlarında metal malzemelere alternatif teşkil etmektedir.

- Kompozitlerin istenildiği gibi şekillendirilebilmesi, ihtiyaç duyulan parça miktarının azaltılmasını ve dolayısıyla montaj sürelerinin kısaltılmasını mümkün kılmaktadır.

Yapılan araştırmalar, kompozit malzemelerden üretilen araçların darbelere karşı daha dayanıklı olduğunu göstermiştir. Yakın gelecekte çelikten üretilmiş bir aracın daha sağlam olduğu algısının değişeceği ve kompozit malzemelerin çeliğin yerini alacağı söylenebilir. Halihazırda araçlarda güvenliği sağlayan tampon, çarpışma kutusu gibi pasif güvenlik sistemleri artık kompozit malzemelerden üretilmektedir. [4] Ayrıca kompozit malzemeler, elektrikli araçlar için yenilikçi batarya entegrasyon çözümleri ve hidrojenle çalışan araçlara uygun yakıt depolama tankları sunarak yeni nesil otomobillerin geliştirilmesine katkıda bulunmaktadır. [5]

Otomotiv Kompozitlerinde Dönüm Noktaları

Otomotiv endüstrisinde kompozit kullanımının ilk ticari örneği, 1953 yılında üretilen ve fiberglas gövde panellerine sahip Chevrolet Corvette olmuştur. [6]

Şekil 1: 1953 Model Chevrolet Corvette

Spor arabalar üreten İngiliz otomotiv şirketi McLaren, 1981 yılında karbon fiber monoblok gövdeli ilk Formula 1 aracını piyasaya sürmüştür. [7]

Şekil 2: MP4 / 1 Model McLaren

Uzun zamandır Formula 1 yarış arabaları ile üst segment araçlarda kompozit malzemeler tercih edilmekle birlikte giderek orta segment modellerde de kompozitlere yönelim söz konusudur. 2011 yılında seri üretimi gerçekleştirilen elektrikli BMW i3 model otomobilin tüm gövdesi karbon fiberden imal edilmiştir. [8]

Şekil 3: BMW i3

Küresel Otomotiv Kompozitleri Pazarı

Toplam büyüklüğü yaklaşık olarak 4,5 trilyon dolar olan otomotiv sektörü, dünya ekonomisinin yaklaşık %5’ini oluşturmakta olup, yaklaşık olarak 80 milyon kişiye istihdam yaratmaktadır. [9] Söz konusu devasa endüstri içinde kompozitlerin payı 1980’lerden bu yana sürekli artış göstermektedir. Küresel kompozit malzeme pazarının sektörlere göre dağılımı Şekil 4’te gösterilmekte olup 2019 yılı verilere göre otomotiv sektörü %28 payla başı çekmektedir. [10]

Şekil 4: Kompozit malzeme pazarının sektörlere göre dağılımı (%)

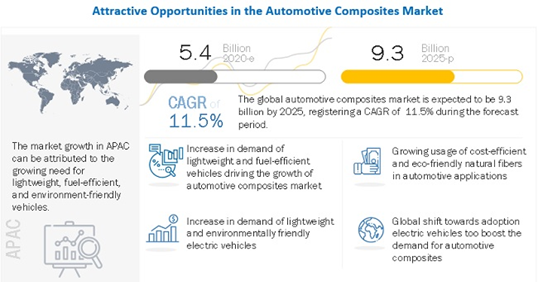

Markets and Markets adlı araştırma ve danışmanlık şirketine göre, 2020’de 5,4 milyar dolar olan küresel otomotiv kompozitleri pazar büyüklüğünün 2025’e kadar 9,3 milyar dolara ulaşması ve yıllık % 11,5 bileşik büyüme oranıyla (CAGR) gelişmesi öngörülmektedir. [11]

Şekil 5: Küresel Otomotiv Kompozitleri Pazarı

Malzeme Türü ve Kullanım Alanlarına Göre Otomotiv Kompozitleri

Otomotiv kompozitlerinin başlıca pazar uygulamaları, kullanılan elyaf türüne göre cam, karbon fiber veya doğal elyaf; reçine türüne göre termoset veya termoplastik; araç komponentlerine göre ise iç, dış, yapısal sistemler ile güç aktarma sistemleri olarak sınıflandırılabilir.

Kullanılan elyaf türüne göre değerlendirildiğinde, hem değer hem de hacim açısından cam elyaf takviyeli kompozitler en büyük pazar payına sahiptir. Yüksek mukavemet; dayanıklılık; esneklik; stabilite; hafiflik; ısıya, kimyasala ve neme karşı direnç gibi üstün özellikleri sayesinde cam elyafı, otomotiv üreticileri için tercih sebebidir. Ayrıca cam elyafı karbon ve doğal elyaftan daha uygun fiyatlıdır. Söz konusu malzemenin kolay bulunabilirliği, işlenebilirliği ve ekonomik fiyatı nedeniyle otomotiv endüstrisinde daha yaygın kullanıldığı, karbon fiber kullanımının ise spor ve üst segment araçlarla sınırlı kaldığı görülmektedir. [12]

Keten ve kenevir gibi doğal elyaflar, baş kaplamaları, bagaj kaplamaları ve koltuk arkalıkları gibi iç uygulamalarda kullanılmaktadır. Özellikle Avrupa’da geri dönüşüm ve sürdürülebilirliği iyileştirme çabasıyla, doğal lifler artık motor sporları için gövde panellerinde ve çarpışma yapılarında da kullanılmaya başlamıştır. Örneğin, Porsche Motorsport, Eylül 2020’de tamamı doğal elyaf takviyeli kompozit gövdeye sahip Cayman 718 GT4 CS MR spor otomobilin prömiyerini yaptı. Öncesinde 2019’da doğal fiber kapılar ve arka kanat ile piyasaya sürülen Porsche Cayman 718 GT4 CS modeli, motor sporları için seri üretimde karbon fiberi doğal fiber ile değiştiren ilk otomobil olmuştu. [13]

Şekil 6: Doğal elyaf kompozit gövdeye sahip Porsche Cayman 718 GT4 CS MR modeli

Araç komponentlerine göre değerlendirildiğinde, hem değer hem hacim açısından en büyük pazar payına sahip kompozit uygulamalar; tamponlar, çamurluk, kapı panelleri ve kaput gibi dış bileşenlere ilişkin olanlardır. Çünkü kompozitler, araçların dış bileşenleri için zorunlu olan yüksek darbe dayanımı, kimyasal dayanım ile çekme ve aşınma dayanımı gibi üstün özellikleri sağlamaktadır. Ayrıca, dış bileşenlerde kompozit kullanımı araçların dayanıklılığını artırmak suretiyle hem bakım maliyetlerini düşürmekte hem de daha uzun kullanım ömrü sağlamaktadır. [14]

Reçine türüne göre otomotiv kompozitlerini termoset ve termoplastikler olarak ikiye ayırmak mümkündür. Halihazırda termoset talebi, termoplastiklerden yüksektir. Termoset malzemeler far yuvası, kaput altı elektrik ve ısı koruma bileşenlerinden iç ve dış yapısal parçalara kadar çok çeşitli otomotiv uygulamalarında kullanılmaktadır. Ancak termosetlerin yeniden kullanım veya geri dönüşümleri mümkün değildir. Buna karşılık termoplastik reçineler, geri dönüştürülebilir olması ve malzemenin eritilip yeniden biçimlendirilebilmesi nedeniyle yüksek hacimli üretim için daha uygundur. Termoplastiklerin hammadde maliyetleri düştükçe pazar talebinin artması beklenmektedir. [15]

Bölgesel Pazarlarda Ekonomik Görünüm

Otomotiv kompozitleri alanında Asya-Pasifik bölgesi pazara hakim olmuştur. Çin, Hindistan, Japonya gibi büyük ekonomilerdeki başlıca kompozit üreticilerinin (Teijin, Toray, Mitsubishi Rayon gibi) varlığı nedeniyle 2019’da küresel gelirin %44’ten fazlasını elde etmiştir. Asya-Pasifik bölgesi, özellikle Çin, Hindistan ve Tayland gibi ülkelerde bulunan yüksek araç sayısının yanı sıra düşük hammadde ve üretim maliyetleri açısından rekabet avantajına sahip olması nedeniyle en büyük ve en hızlı büyüyen bölge olmuştur. Bölgedeki üreticiler, rekabet avantajını sürdürmek için üretim ve Ar-Ge kapasitelerini artırmaya odaklanmaktadır. [16]

Şekil 7: Bölgelere göre Otomotiv Kompozitleri Pazarı

Sektör Büyümesini Kısıtlayan Faktörler

Karbon fiber ve termoplastik reçinelerin hammadde maliyetleri halihazırda piyasada bulunan alternatiflerine kıyasla oldukça yüksektir. Birçok avantajına rağmen kompozitlerin yüksek işleme ve üretim maliyeti otomotiv endüstrisinde kullanımlarını sınırlamaktadır. Ayrıca yüksek yatırım maliyeti de otomotiv kompozitlerinin büyümesinde kısıtlayıcı rol oynamaktadır. [17]

Sektördeki bir diğer kısıtlayıcı faktör ise metal veya plastik malzemelere kıyasla otomotiv kompozitlerine ilişkin geri dönüşümün zorluğudur. Geri dönüştürülecek bir araçtan kompozitlerin sökülmesi ve ayrılması karmaşık ve maliyetlidir. [18]

Gelecek Öngörüleri

2020 yılı COVID-19 salgını nedeniyle otomotiv endüstrisi ve kompozit üreticileri için zor bir yıl olmasına rağmen, otomotiv kompozitleri pazarının uzun vadeli görünümünün parlak olduğu söylenebilir. Önümüzdeki dönemde pazarın büyümesini tetikleyen başlıca faktörler, hafif ve yakıt tasarruflu araçlara olan talep ile çevre dostu elektrikli veya alternatif yakıtlı araçlara olan talebin artması olarak özetlenebilir. [19] 2025 yılına kadar elektrikli araçların ortalama fiyatının içten yanmalı motorlu araç fiyatının altına düşmesi beklenmektedir. Böylece küresel elektrikli araç satışlarının 2037 yılına kadar içten yanmalı motorlu araçları aşması ve 2050 yılına kadar yılda 50 milyon adede ulaşması öngörülmektedir. [20] Ayrıca 2040 yılına kadar otomobillerin % 26’sının otonom olması, hidrojenle çalışan araç sayısının ise 2030 yılına kadar % 38’e yükselmesi tahmin edilmektedir. [21]

Sonuç olarak, günümüzde otomotiv sektöründe heyecan verici gelişmeler yaşanmaktadır. Sektör profesyonelleri tarafından otomotiv endüstrisinin ciddi bir dönüşüm sürecine girdiği ve otomobillerin artık sadece bir ulaşım aracı olmaktan çıkarak teknolojik ve akıllı cihazlara dönüştüğü ifade edilmektedir. Bu bağlamda, küresel otomotiv sektörünün geleceğini otonom sürüş, bağlanabilirlik, elektrifikasyon, mobilite ve araç paylaşımı gibi “mega trendler”in şekillendirmesi beklenmektedir. [22] Oldukça rekabetçi olan otomotiv endüstrisinde teknolojik üstünlük, pazar payı edinmede kritik rol oynamaktadır. Trendleri doğru okuyarak çok daha hafif, verimli, az yakıt tüketen, karbon emisyonu düşük ve çevreci araçlar geliştirmek için kompozit malzeme teknolojilerine yatırım yapan otomotiv üreticilerinin önemli bir rekabet avantajı elde edeceği değerlendirilmektedir.

Kaynakça:

- Composites World

- Taysad

- Composites Turkey Dergisi, Sayı 8, Eylül 2014

- Boğaziçi Üniversitesi TTO

- Composites World

- Sutori

- Sutori

- Composites Lab

- A & T Bank, Otomotiv Sektörü Raporu, Haziran 2020

- Forune Business Insights

- Markets and Markets

- Markets and Markets

- Composites World

- Grand View Research

- Fortune Business Insights

- Global Market Insights

- Markets and Markets

- Fortune Business Insights

- Market Research

- Composites World

- Composites UK

- KPMG, Sektörel Bakış: Otomotiv, 2020